Een van de bekendste en meest toegankelijke methodes om grip te krijgen op je geld is het 50/30/20 budget. Deze methode helpt je om je inkomsten op een eenvoudige manier te verdelen over verschillende categorieën, zodat je overzicht houdt en je financiële doelen sneller bereikt. In dit artikel leg ik uit wat het 50/30/20 budget precies inhoudt, waarom het populair is en hoe je het in de praktijk kunt toepassen. Ook geef ik tips en voorbeelden zodat je direct zelf aan de slag kunt.

Wat is het 50/30/20 budget?

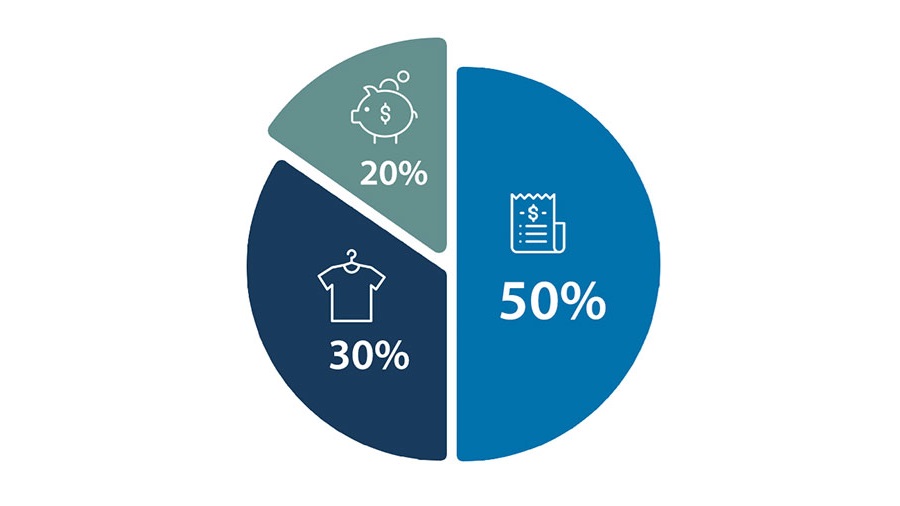

Het 50/30/20 budget is een vuistregel die je helpt om je maandelijkse inkomen te verdelen over drie hoofdcategorieën:

- 50 procent voor behoeften: dit zijn vaste lasten en noodzakelijke uitgaven, zoals huur of hypotheek, gas, water, licht, boodschappen en verzekeringen.

- 30 procent voor wensen: dit zijn uitgaven die je leven leuker maken, zoals uit eten gaan, kleding, hobby’s, abonnementen of vakanties.

- 20 procent voor sparen en aflossen: dit deel gebruik je om te sparen voor je toekomst, een buffer op te bouwen of schulden sneller af te lossen.

Het idee is dat je niet elke uitgave tot in detail hoeft te plannen, maar dat je je geld verdeelt volgens een eenvoudig en overzichtelijk systeem. Hierdoor weet je altijd waar je geld naartoe gaat en voorkom je dat je te veel uitgeeft.

Waarom het 50/30/20 budget werkt

Veel mensen vinden het lastig om hun financiën bij te houden. Gedetailleerde spreadsheets of ingewikkelde apps zijn vaak moeilijk vol te houden. Het 50/30/20 budget is eenvoudig en duidelijk: drie categorieën en vaste percentages. Dit maakt het een methode die op de lange termijn makkelijker vol te houden is.

- Duidelijkheid: je ziet in één oogopslag hoe je geld verdeeld wordt.

- Flexibiliteit: je hoeft niet elke uitgave tot op de cent te plannen, zolang je maar binnen de percentages blijft.

- Evenwicht: de methode zorgt voor een balans tussen noodzakelijke kosten, plezier en toekomstplannen.

Hoe pas je het 50/30/20 budget toe?

1. Bereken je netto inkomen

Begin met het vaststellen van je maandelijkse netto inkomen. Dit is het bedrag dat je daadwerkelijk op je rekening ontvangt, na aftrek van belastingen en sociale premies. Denk aan salaris, eventuele toeslagen of andere inkomstenbronnen zoals freelancewerk.

2. Bepaal je behoeften (50 procent)

Reken 50 procent van je inkomen toe aan vaste lasten en essentiële uitgaven. Hieronder vallen:

- Huur of hypotheek

- Gas, water en elektriciteit

- Zorgverzekering

- Vervoer (auto, OV-abonnement, fiets)

- Boodschappen

Als je merkt dat je meer dan 50 procent van je inkomen uitgeeft aan deze categorie, kan dat een signaal zijn dat je woonlasten of andere vaste kosten te hoog zijn.

3. Reserveer voor wensen (30 procent)

Deze categorie draait om alles wat niet strikt noodzakelijk is, maar wel je leven leuker maakt. Denk aan:

- Uit eten gaan

- Streamingdiensten

- Kleding en schoenen

- Hobby’s en sport

- Vakanties en weekendjes weg

Door hier bewust een percentage voor te reserveren, kun je met een gerust hart genieten zonder je zorgen te maken over je vaste lasten of spaardoelen.

4. Spaar en los schulden af (20 procent)

De laatste 20 procent gaat naar het opbouwen van financiële zekerheid. Dit kan op verschillende manieren:

- Een noodfonds opbouwen voor onverwachte uitgaven.

- Sparen voor grote doelen, zoals een huis, studie of pensioen.

- Versneld aflossen van schulden zoals een persoonlijke lening of creditcardschuld.

Door dit deel consequent apart te zetten, bouw je financiële rust en zekerheid op voor de toekomst.

Voorbeeldberekening

Stel je hebt een netto maandinkomen van 2.500 euro. Met het 50/30/20 budget ziet de verdeling er zo uit:

- 50 procent behoeften: 1.250 euro voor huur, energie, verzekeringen, boodschappen en vervoer.

- 30 procent wensen: 750 euro voor uit eten gaan, kleding, hobby’s en vrijetijdsbesteding.

- 20 procent sparen/aflossen: 500 euro voor een spaarrekening, pensioen of het aflossen van schulden.

Met deze simpele berekening weet je direct hoeveel ruimte je hebt om te besteden en hoeveel je opzij zou moeten zetten. Natuurlijk kan dit per persoon verschillen, afhankelijk van je woonlasten en persoonlijke situatie.

Veelgemaakte fouten bij het 50/30/20 budget

- Vaste lasten te hoog: als je huur of hypotheek meer dan 50 procent van je inkomen opslokt, wordt het moeilijk om je aan dit schema te houden.

- Wensen verwarren met behoeften: een telefoonabonnement is nodig, maar het duurste model smartphone valt vaak onder wensen, niet onder behoeften.

- Geen buffer opbouwen: sommige mensen besteden hun 20 procent liever meteen, maar dan mis je de bescherming van een financiële reserve.

- Geen overzicht houden: zonder inzicht in je inkomsten en uitgaven weet je niet of je echt binnen de percentages blijft.

Hoe kun je het budget aanpassen aan je eigen situatie?

Niet iedereen kan of wil zich exact aan de 50/30/20 verdeling houden. Dat hoeft ook niet. Het gaat om het idee dat je je geld bewust verdeelt. Je kunt de percentages aanpassen aan je eigen situatie. Bijvoorbeeld:

- 60/20/20: handig als je hoge vaste lasten hebt.

- 40/40/20: geschikt voor wie veel waarde hecht aan vrije tijd, maar nog steeds wil sparen.

- 70/20/10: voor mensen met hoge woonlasten en beperkte ruimte om te sparen.

Belangrijk is dat je altijd iets reserveert voor sparen en schuldenaflossing, hoe klein dat bedrag ook is.

Tips om het 50/30/20 budget succesvol toe te passen

- Gebruik een app of spreadsheet: er zijn handige apps die automatisch je uitgaven categoriseren.

- Begin klein: als 20 procent sparen niet lukt, begin met 5 of 10 procent en bouw dit langzaam op.

- Houd vaste lasten in de gaten: vergelijk regelmatig energieleveranciers en verzekeringen om te besparen.

- Plan je wensen: maak een apart potje voor vakanties of hobby’s, zodat je daar bewust geld aan kunt besteden.

- Evalueer maandelijks: kijk aan het einde van de maand hoe je hebt gescoord en stel waar nodig bij.

Praktisch voorbeeld: gezin met twee kinderen

Een gezin heeft samen een netto inkomen van 3.800 euro per maand. Zij passen het 50/30/20 budget toe:

- Behoeften (50 procent): 1.900 euro gaat naar huur, boodschappen, verzekeringen, kinderopvang en vervoer.

- Wensen (30 procent): 1.140 euro gebruiken ze voor uit eten, sporten, hobby’s en vakanties.

- Sparen en aflossen (20 procent): 760 euro gaat naar de spaarrekening en extra aflossing van de hypotheek.

Door deze duidelijke verdeling weten ze precies hoeveel ruimte er is voor leuke dingen, zonder dat hun financiële basis in gevaar komt. Bovendien bouwen ze maandelijks vermogen op voor de toekomst.

Conclusie

Het 50/30/20 budget is een praktische en toegankelijke manier om meer grip te krijgen op je financiën. Door je inkomen te verdelen in drie overzichtelijke categorieën – behoeften, wensen en sparen/aflossen – creëer je balans tussen genieten in het heden en financiële zekerheid voor de toekomst. Het schema is flexibel en kan worden aangepast aan jouw persoonlijke situatie. Of je nu alleen woont, een gezin hebt of juist studeert, het 50/30/20 budget helpt je bij het maken van bewuste keuzes en het opbouwen van financiële stabiliteit.

Disclaimer: dit artikel is bedoeld ter informatie en vormt geen financieel advies. Raadpleeg altijd een financieel adviseur voor persoonlijk advies.

Ik ben een financieel journalist met een passie voor helder en praktisch advies.

Ik schrijf over sparen, beleggen, hypotheken en manieren om meer uit je geld te halen.

Met mijn tips en actuele inzichten help ik je financiële keuzes te maken waar je je goed bij voelt.